收到廠商給的憑證,到底算發票還是收據?能不能用來扣抵營業稅?同樣都是電子發票,卻未必通通都可以扣抵,這是企業財務在日常審核中最常遇到、也最容易判斷錯誤的環節。

搞錯發票種類的代價不小:輕則退件補件、拖慢帳務流程,重則在國稅局查帳時被剔除費用、面臨補稅風險。本文從企業財務人員的角度出發,完整說明各類發票的性質、報帳合規要件、進項稅額扣抵判斷,以及最常踩雷的實務情境,幫助財務團隊建立清晰的憑證審核標準。

文章目錄

- 為什麼財務人員必須搞懂發票種類?

- 發票 vs. 收據:報帳扣抵的關鍵差異

- 電子發票 vs. 紙本發票:財務作業的實務差異

- 各類憑證一覽:能不能報帳、能不能扣抵快速判斷

- 哪些情況供應商可以開收據而非發票?

- 常見情境判斷:這張憑證財務該不該收?

- 企業如何系統化管理各類發票憑證

為什麼財務人員必須搞懂發票種類?

在台灣的稅務體系中,「發票」和「收據」在法律上的意義截然不同,且直接影響企業能否申報進項稅額扣抵。每兩個月一次的營業稅申報,財務若將不可扣抵的收據誤列為進項憑證,不僅會在申報時出現差異,更可能在國稅局查帳時面臨補稅與罰鍰。

依《加值型及非加值型營業稅法》第 19 條,進項稅額扣抵有明確的資格要件,其中「憑證種類是否符合規定」是最基本的門檻。財務人員若無法快速判斷手上這張憑證屬於哪種類型、能否扣抵,就無法確保每月進項申報的正確性。

發票 vs. 收據:報帳扣抵的關鍵差異

這是最多人混淆的地方。

統一發票(含電子發票):由有辦理「營業登記」且「使用統一發票」的公司行號開立,受《營業稅法》及《統一發票使用辦法》嚴格規範。企業收到三聯式或 B2B 電子發票後,發票上所含的 5% 營業稅額,可以從公司應繳的營業稅中扣除——也就是「進項稅額扣抵」。

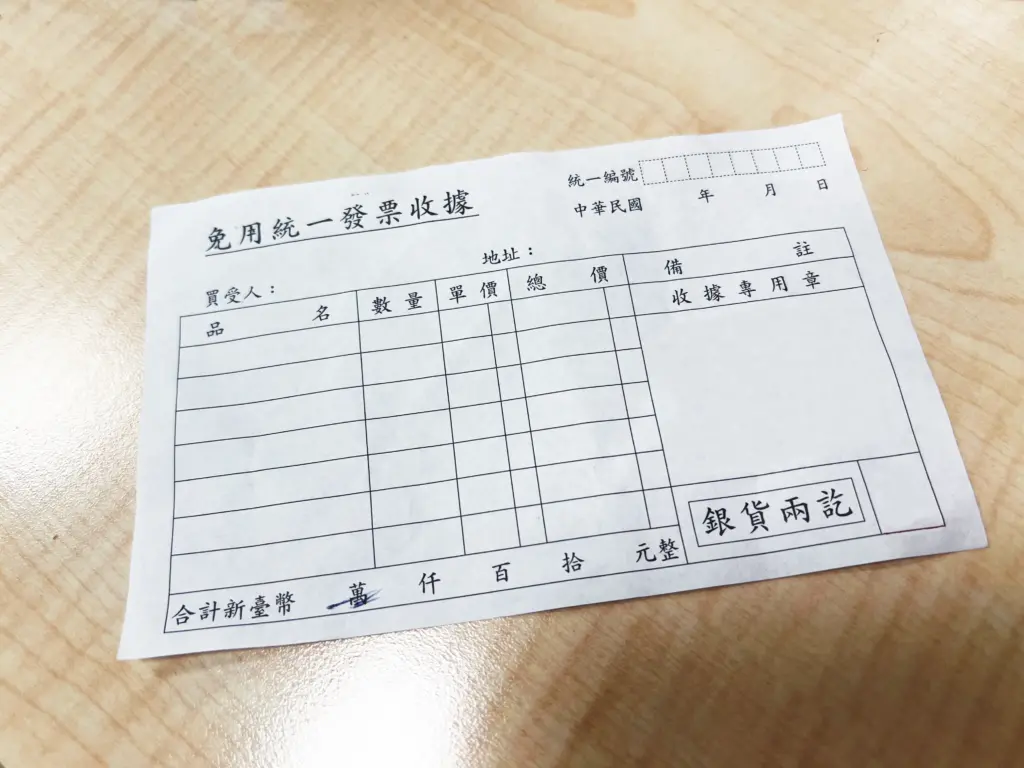

普通收據:由小規模營業人、免稅單位,或個人(無營業登記)開立。普通收據僅能作為費用憑證,證明支出事實,但不可申報進項稅額扣抵。企業收到收據,只能將其列為公司的費用或成本,無法在營業稅申報中扣抵。

| 項目 | 統一發票 | 普通收據 |

| 開立者身份 | 是統一發票的一種,以網路或其他電子方有營業登記且使用統一發票的公司行號 | 小規模營業人、免稅單位、個人 |

| 可否申報進項稅額扣抵 | 可以(三聯式或 B2B 電子發票) | 不可以 |

| 法規依據 | 《營業稅法》、《統一發票使用辦法》 | 無強制格式,但需蓋免用統一發票專用章 |

| 可否對獎 | 二聯式、B2C 電子發票可對獎 | 不可以 |

| 財務用途 | 進項憑證+費用憑證 | 僅費用憑證 |

財務實務提醒:收到收據時,應確認上面是否蓋有「免用統一發票專用章」及負責人私章,並載明統一編號與商號名稱。缺少這些要素的收據,在查帳時有被剔除的風險。

電子發票 vs 紙本發票:財務作業的實務差異

釐清「發票 vs. 收據」之後,財務還需要了解發票本身的兩種形式:電子發票與傳統紙本發票。兩者在稅務效力上相同,但在作業流程與保存管理上差異顯著。

| 項目 | 電子發票 | 傳統紙本發票 |

| 核心定義 | 統一發票的一種,以電子方式開立,資料即時上傳至財政部整合服務平台 | 依固定格式,透過人工手寫或收銀機列印的實體憑證 |

| 資訊即時性 | 交易完成瞬間,發票資料已在雲端生成並傳送至政府平台 | 店家須等到每兩個月報稅週期,才將銷售總額彙報國稅局 |

| 防偽與驗證 | 高,可透過財政部平台即時驗證真偽 | 較低,需透過發票號碼與開立店家資訊人工查核 |

| 會計作業 | 可直接從財政部平台下載媒體申報檔,匯入會計系統,減少人工登打 | 需由會計人員逐張手動檢查並登錄,耗時易出錯 |

| 保存要求 | 電子檔存於雲端,符合稅法「憑證保存 7 年」要求,查詢便利 | 紙本須實體保存存根聯至少 5 年,熱感應紙易褪色 |

| 長期成本 | 節省紙張、油墨、倉儲與郵寄費用 | 需持續購買發票本、色帶,並花費空間儲存 |

財務建議: 收到紙本發票後,建議立即拍照上傳至費用管理系統存檔。熱感應紙發票若存放超過 6 個月,字跡可能褪色至無法辨識,屆時若需查帳,將面臨憑證無效的風險。

各類憑證一覽:能不能報帳、能不能扣抵快速判斷

| 憑證種類 | 主要用途 | 可否列為費用 | 可否扣抵進項稅額 |

| 三聯式統一發票(紙本) | 企業對企業(B2B),買方需報帳扣抵 | ✅ 可以 | ✅ 可以 |

| 二聯式統一發票(紙本) | 企業對個人(B2C),買方不需扣抵 | ✅ 可以 | ❌ 不可以 |

| 電子發票(B2B,有打統編) | 企業對企業,含公司統編 | ✅ 可以 | ✅ 可以 |

| 電子發票(B2C,無統編) | 企業對個人,存入個人載具 | ✅ 可以 | ❌ 不可以 |

| 普通收據(有免用統一發票專用章) | 小規模營業人、免稅單位 | ✅ 可以 | ❌ 不可以 |

| 小白單、無章收據 | 非正式憑證 | ⚠️ 風險高 | ❌ 不可以 |

| 國外發票 | 境外消費,未繳台灣營業稅 | ✅ 可以 | ❌ 無進項稅額 |

關鍵原則:想申報進項稅額扣抵,一定要有含公司統編的三聯式發票或 B2B 電子發票。只有費用需求、不需扣抵的支出,才能以收據列帳。

哪些情況供應商可以開收據而非發票?

財務在審核時,有時會收到供應商提供的收據而非發票,這不一定代表對方違規。依《統一發票使用辦法-第4條》及相關稅法,以下情況供應商可合法免開統一發票:

1. 小額消費

零售性質交易,每筆金額在新台幣 50 元以下,可免開統一發票。

2. 小規模營業人

每月平均營業額未達新台幣 20 萬元,經國稅局核定為「小規模營業人」者,可免用統一發票,改以普通收據替代。這類供應商通常為個人工作室、小型服務業者。

3. 免稅行業

法律規定免徵營業稅的特定服務,不需開立統一發票,例如:

➤ 學校、補習班提供的教育服務

➤ 醫院、診所提供的醫療服務

➤ 銀行、保險業的本業銷售額

➤ 律師、會計師、記帳士等專業人士提供的執行業務服務

4. 個人提供勞務

個人以技藝自力營生、未具備營業牌號或場所者,可免開統一發票。例如接案翻譯、演講、顧問等個人接案情境。

財務提醒:收到上述情境的收據時,應確認收據上蓋有「免用統一發票專用章」,並載明統一編號與商號名稱。若對方無法提供合規收據,建議要求其委託記帳士或會計師事務所代開發票,以保障企業的報帳合規性。

常見情境判斷:這張憑證財務該不該收?

以下是企業財務在日常審核中最常遇到的幾個判斷情境:

情境 1:員工拿回一張沒有統編的餐廳收據

判斷:可列為費用,但不得申報進項稅額扣抵。若金額較大,建議要求員工下次消費時主動告知店家填入公司統編,取得三聯式發票或 B2B 電子發票。

情境 2:廠商寄來電子發票,但沒有填入公司統編

判斷:這是 B2C 電子發票,不得申報扣抵。應聯繫廠商重新開立含公司統編的 B2B 電子發票,或要求廠商作廢重開。電子發票一旦開立歸戶至個人載具,原則上無法事後更改統編。

情境 3:接案個人提供普通收據,合作金額為 10 萬元

判斷:可列為費用憑證,不得申報進項稅額扣抵。若企業需要統一發票,應要求對方委託記帳士或會計師事務所代開,費用通常為發票金額的 5~10%(含營業稅與服務費),由請款方自行吸收或雙方協議。

情境 4:員工出差住宿,拿回英文飯店帳單

判斷:可列為企業費用憑證,不得申報進項稅額扣抵(國外消費未繳台灣營業稅,無進項稅額可言)。

情境 5:收到一張手寫白單,無任何章戳

判斷:風險最高。這類憑證在查帳時極易被剔除,建議財務直接退件,要求員工補取合規憑證,或改以「經手人證明」方式申報(僅限部分交通費等法定情境)。

企業如何系統化管理各類發票憑證

當企業規模擴大,每月處理的憑證從幾十張增加到幾千張時,人工分類與核對幾乎必然產生疏漏。以下是三個層次的管理建議:

層次一:建立憑證分類標準(最基礎)

在費用政策中明確規定各類費用應取得的憑證類型,例如:

- 住宿費:必須取得含統編之三聯式發票或 B2B 電子發票

- 交通費(計程車):電子收據或紙本收據,無收據者填寫出差報告單

- 採購費用:金額 5,000 元以上一律要求三聯式發票或 B2B 電子發票

有清楚的標準,財務審核才有一致的退件依據,員工也知道拿回什麼憑證才不會被退。

層次二:導入 AI OCR 辨識(中階)

手動登打發票資訊不僅耗時,更容易產生金額或統編輸入錯誤。透過 AI OCR 辨識,員工手機拍照後系統自動擷取統編、金額、日期等欄位,財務只需核對異常項目,整體對帳時間可大幅縮短。

COMMEET 智能費用管理系統支援各類發票與收據的 AI 辨識,包含電子發票 QR Code 掃描、三聯式發票、普通收據等,辨識後自動分類並帶入報銷流程。

層次三:企業卡+自動對帳(最完整)

使用數位企業卡進行公務消費,付款後系統自動匹配憑證與帳單,無需員工手動上傳,財務也無需逐筆核對。這是目前最能從根本解決憑證管理問題的方式。

預約 COMMEET 線上專屬諮詢,了解如何用一套工具整合各類憑證管理流程。

【FAQ】發票種類常見問題

Q1:收據和發票最大的差別是什麼?

Q2:電子發票沒有打公司統編,可以補開嗎?

Q3:供應商是小規模營業人,只能開收據,這張收據可以報帳嗎?

Q4:國外出差的費用收據(如飯店帳單、外國 Invoice)可以扣抵進項嗎?

Q5:員工拿回一張白單(無章戳、無統編),財務可以接受嗎?

Q6:公司購買雲端服務(如 SaaS 訂閱),廠商開的是國外 Invoice,要怎麼處理?

Q7:二聯式統一發票和三聯式統一發票的差別是什麼?

文/Wendy Liu|COMMEET編輯群